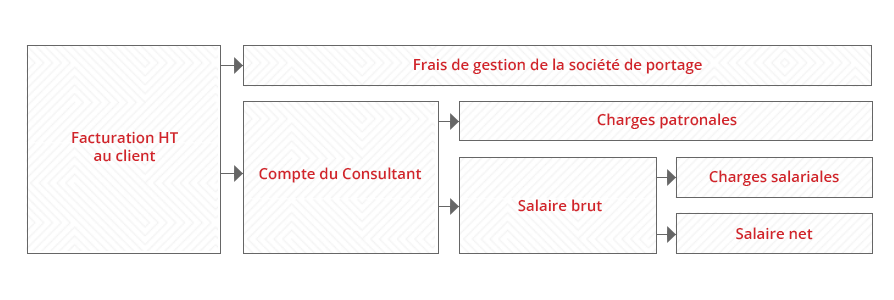

Les frais de gestion

Le salarié porté verse des frais de gestion à l’entreprise de portage (dépenses de fonctionnement) qui permettent de couvrir, par exemples, l’établissement du contrat de prestation, la DUE, l’établissement des bulletins de paie ou encore la facturation et les recouvrements de factures auprès des clients. Ces frais peuvent varier entre 5 et 15% du CA hors taxe facturé.

Le revenu net

Le salarié porté perçoit un salaire net compris entre 45% et 60% de son CA hors taxe. Voici un exemple de la décomposition du salaire en portage salarial :

Le paiement

- le paiement de l’intégralité de la facture indépendamment de son recouvrement (l’entreprise verse un salaire net correspondant à l’intégralité de la facturation du mois écoulé, une fois soustraits ses frais de gestion et les cotisations sociales patronales et salariales)

- le paiement au minimum conventionnel et complément lors du versement par le client (la convention collective du portage salarial définit une rémunération minimum pour exercer en portage salarial égale à 77% du plafond mensuel de la sécurité sociale pour un temps plein et jusqu’à 93% pour les forfait-jours). Il existe une modalité interdite : le paiement unique au recouvrement de la facture, depuis l’ordonnance de 2015

Les frais remboursés

- les frais refacturés ou frais de mission

- les frais non refacturés ou frais de fonctionnement

Les frais refacturés

Ce sont les frais directement liés au déroulement de votre mission. Ils peuvent comprendre les frais de déplacement, d’hébergement, de repas, l’achat de matériel indispensable à la bonne réalisation de la mission ou encore la documentation laissée au client. Ils ne sont pas soumis à cotisations sociales et à l’impôt sur le revenu. Ils peuvent être exclus de l’assiette de calcul des frais de gestion.

Les frais non refacturés

Ce sont les frais liés au fonctionnement de votre activité de salarié porté. Ils ne sont pas inhérents à votre mission et ne sont pas pris en charge par votre client. Ils peuvent comprendre les frais de prospection commerciale, l’abonnement internet, à un espace de coworking, téléphonique, l’achat de fournitures, les dépenses pour accroître la visibilité de votre activité, les dépenses d’impression et d’affranchissement ou encore l’achat de petit matériel. L’achat de matériel d’un coût supérieur à 500 euros réservé à un usage professionnel n’est pas comptabilité en tant que frais professionnels. Il est possible de demander à l’entreprise de portage une prise en charge de ces frais sur votre compte consultant, ce qui permet d’éviter de payer les cotisations sociales. Elle est plafonnée par l’URSSAF à 30% de la rémunération brute versée.

Les frais de déplacement

- Lorsque le salarié est contraint d’utiliser son véhicule personnel à des fins professionnelles (salariés itinérants, commerciaux...) ;

- Lorsque le salarié utilise son véhicule personnel pour effectuer le trajet domicile-travail. Cette prise en charge est admise seulement si le salarié est contraint d’utiliser sa voiture personnelle soit à cause de difficultés d’horaires, soit à cause de l’inexistence des transports en commun.

L’intermission

- L’entreprise de portage n’est pas tenue de fournir du travail au salarié porté

- Les périodes sans prestation à une entreprise cliente ne sont pas rémunérées

Chômage et portage salarial

- Ne pas travailler plus de 110 heures / mois (temps partiel)

- Ne pas gagner plus de 70% du salaire de référence (celui qui a servi au calcul de votre allocation chômage)

- Demeurer inscrit comme demandeur d’emploi.